Investire per i dividendi? Più contro che pro

Data pubblicazione: 04 marzo 2026

Autore:

Gli investitori sono sempre molto attratti dal ricevere alti dividendi come ricompensa per i loro investimenti. Ma puntare solo sui dividendi ha senso?

Se sei un investitore che cerca rendimenti periodici e costanti e ti stuzzica l'idea di una rendita e un flusso di cassa da usare poi per le spese quotidiane o per realizzare un desideri, potresti essere finito a leggere articoli che parlando di dividend investing.

Il dividend investing è una filosofia d'investimento che punta, in parole povere, ad ottenere flussi di cassa derivanti da cedole (obbligazioni) e/o dividendi (azioni).

Per implementare una strategia del genere, di solito, si punta ad inserire in portafoglio una selezione di società quotate che staccano dividendi corposi, obbligazioni con alte cedole e strumenti vari (fondi, ETF o certificati) con modalità a distribuzione dei proventi.

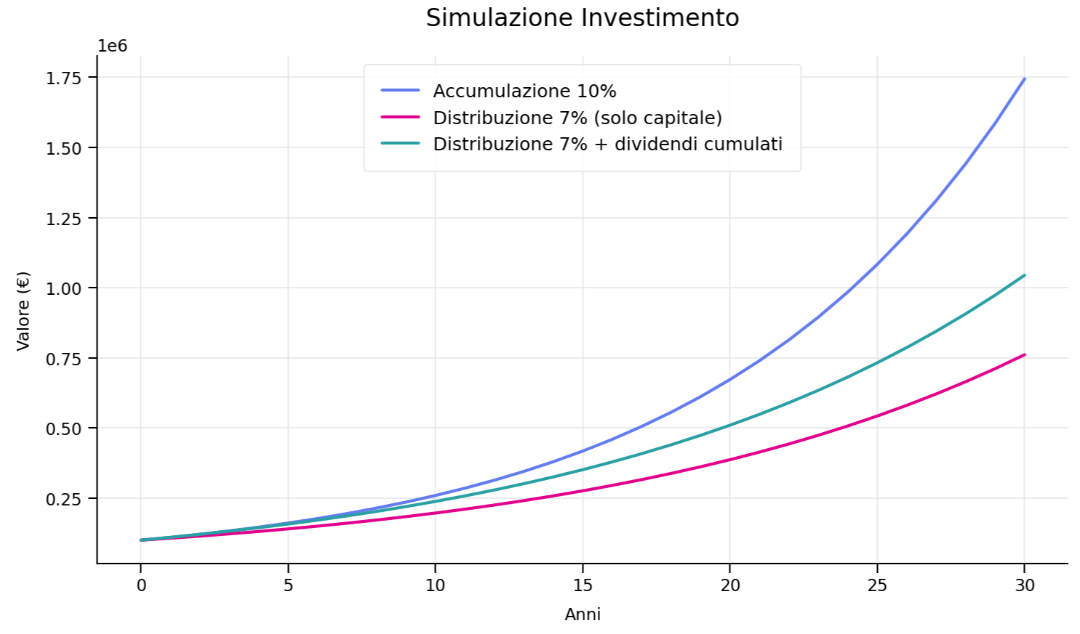

Queste scelte nascondono alcune trappole che è meglio evitare e che potrebbero impedire una crescita sana e reale del portafoglio a lungo termine.

Perché? I motivi sono, sostanzialmente, 3:

1) Il dividendo non è un regalo: è un “prelievo” dal valore dell’investimento

Si, perché quando un’azienda distribuisce un dividendo, il prezzo dell’azione si riduce in misura equivalente allo stacco. Lo stesso accade negli strumenti finanziari: ogni distribuzione riduce il NAV del fondo o ETF.

Ricevere il dividendo non aumenta la ricchezza complessiva, semplicemente la sposta: prima era parte dell’investimento, dopo è sul conto corrente.

2) Gli strumenti a distribuzione ostacolano il “motore” più potente: l’interesse composto

La vera forza della crescita patrimoniale è l’effetto compounding: gli interessi che generano altri interessi. Ed è proprio per questo che gli strumenti ad accumulazione reinvestono automaticamente i proventi (dividendi e/o cedole), senza richiedere interventi manuali. Questo crea una curva di crescita esponenziale nel lungo periodo.

3) La distribuzione crea "fiscalità anticipata"

Le cedole e i dividendi, essendo accreditati automaticamente in conto, sono soggetti a tassazione istantanea. La banca o il broker che offre il servizio di deposito titoli, se sei in regime amministrato, ti accredita l'importo già al netto dell'aliquota di tassazione.

Negli strumenti ad accumulazione, invece, non paghi nulla fino al momento del disinvestimento, lasciando al capitale l’opportunità di crescere lordo, senza erosioni tributarie. Pagare tasse oggi invece che domani riduce l’effetto dell’interesse composto.

Nel lungo periodo può fare una differenza sorprendentemente ampia.

La cedola è piacevole, ma la crescita ha bisogno di accumulazione

In sintesi, si può affermare che se l’obiettivo dell’investimento è la costruzione del capitale, gli strumenti ad accumulazione hanno 3 vantaggi chiave:

1 - Reinvestono i profitti

2 - Posticipano la tassazione

3 - Massimizzano l’effetto compounding

Gli strumenti a distribuzione possono avere più senso se:

- si vuole integrare il reddito

- si è già in fase di decumulo

- si ricerca una rendita passiva

Il vero motore della crescita è semplice: lasciare che il capitale lavori e si moltiplichi senza interruzioni.

Bisogno di una consulenza?

Questo articolo ti è piaciuto?

Disclaimer

Dichiaro di essere l’autore dell’articolo, che non è riferibile a FinecoBank S.p.A. e di cui mi assumo pienamente la responsabilità, di aver rispettato le normative vigenti in materia di trasparenza, comunicazione e pubblicità finanziaria, oltre che aver citato correttamente tutte le fonti, nel rispetto del copyright. Il contenuto degli articoli pubblicati su questo sito non rappresenta in alcun modo una ricerca in materia di investimenti, né un servizio di consulenza in materia di investimenti nè attivita' di offerta al pubblico di strumenti finanziari. Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio. Lo scrivente declina ogni responsabilità circa eventuali danni lamentati in conseguenza delle decisioni di investimento assunte.

Menù

Corso Francia 280

10146, Torino

Mostra numero di telefono

Mostra e-mail

COPYRIGHT © 2026

- All Rights Reserved

- Fineco Bank S.p.A.

Le informazioni contenute nel presente sito internet sono curate da Francesco Magagna e non costituiscono in alcun modo raccomandazioni personalizzate rispetto alle caratteristiche del singolo lettore e potrebbero non essere adeguate rispetto alle sue conoscenze, alle sue esperienze, alla sua situazione finanziaria ed ai suoi obiettivi di investimento. Le informazioni contenute nel presente sito internet sono da intendersi a scopo puramente informativo. Trattasi di informazione standardizzata rivolta al pubblico indistinto (cfr. art 69, comma 1, punto c, Regolamento Emittenti Consob e considerando n.79 della direttiva Mifid 2006/73/CE), con lo scopo di offrire un supporto informativo e decisionale ai propri lettori e ai clienti mediante l’elaborazione di un flusso informativo di testi, dati, notizie, ricerche e analisi attraverso le varie pubblicazioni. FinecoBank S.p.A. non si assume alcuna responsabilità in merito alla correttezza, alla completezza e alla veridicità delle informazioni fornite.