Conto deposito: strumenti utili o specchietti per allodole?

Data pubblicazione: 22 luglio 2024

Autore:

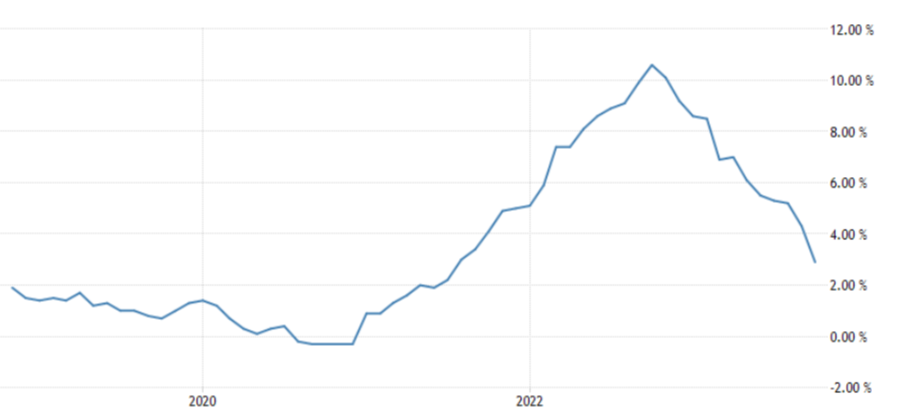

Con la crescita generalizzata dei prezzi dei beni, avvenuta in questi ultimi anni, il nostro potere d'acquisto si è fortemente ridotto, a causa di quel fenomeno economico che oramai tutti abbiamo imparato a definire con il termine inflazione, tornata con forza a cavallo tra il 2021 ed il 2022 a seguito delle riaperture post-pandemiche.

Operiamo oggi, al momento della scrittura dell’articolo (luglio 2024) in un contesto in cui il livello di inflazione è ancora oltrre la soglia, psicologica ed accademica, del +2% su base annua, considerata dai banchieri centrali come un livello "sano" oltre il quale l'economia non deve spingersi.

Tasso d'inflazione area Euro

Tasso d'inflazione area Euro

In questo contesto dunque, è più che mai dunque fondamentale conoscere gli strumenti sui quali allocare la propria liquidità personale, in modo tale che il potere erosivo dell’inflazione agisca con minor forza.

Dopo un decennio in cui abbiamo visto le banche offrire conti deposito e strumenti similari a dei tassi

pressoché nulli (così come il rendimento offerto dal den

aro parcheggiato sul conto corrente), con il ritorno ampiamente positivo dei tassi, sono tornati in auge questo tipo di strumenti.

Come funziona un conto deposito?

Il conto deposito non è altro che uno strumento bancario in cui il titolare del conto deposita denaro presso una banca, in cambio di un interesse sulle cifre depositate.

Questo strumento rappresenta una buona soluzione per parcheggiare la liquidità in eccesso o che dovrà essere utilizzata per un preciso scopo in futuro relativemente breve.

La finalità di questo strumento sono dunque, tendenzialmente due:

- risparmio

- fondo d'emergenza

I conti deposito sono tradizionalmente considerati uno strumento di risparmio a basso rischio, poiché il risparmiatore riceve un tasso di interesse (un pagamento sotto forma di liquidità), che viene calcolato sull'importo depositato, indipendentemente dalle fluttuazioni del mercato.

Le offerte sui conti si differenziano tipicamente per 3 elementi:

- Durata: 1 mese, 3 mesi, 6 mesi, 12 mesi, 24 mesi e più... (esistono sul mercato conti deposito a 120 mesi!)

- Tasso offerto (2%, 3%, 4,5%)

- Tipologia di tasso offerto (Fisso, crescente, decrescente...)

- Vincolati o svincolabili

Quali elementi bisogna tenere in considerazione per scegliere un conto deposito?

- Il trattamento fiscale

La criticità principale dei conti deposito è la fiscalità, essi infatti soffrono di una ritenuta fiscale che è pari al 26% degli interessi.

Questo significa che se scegli un conto deposito che in 12 mesi ti offre il 3% di rendimento, devi sapere che l'importo netto che ti metterai in tasca sarà più basso.

In questo caso, con un tasso fisso annuo lordo pari al 3%, otterrai un rendimento netto pari al 2,22%. (3% – (3%*0,26)

- La sicurezza

In Italia, i depositi bancari fino a 100.000 € sono assicurati dal FITD (Fondo Interbancario di Tutela dei Depositi), ossia un ente di garanzia composto dalle banche italiane, costituito con la finalità di salvaguardare i depositanti degli istituti di credito aderenti in caso di fallimento di una di esse.

Basterebbe la dotazione patrimoniale del FITD a garantire i depositi nel caso in cui fallisse una grossa banca nazionale? Probabilmente no, ma questo tema verrà affrontato più avanti.

- I rendimenti

Prima di optare per un conto deposito, conviene sempre fare un confronto con i rendimenti che vengono offerti da strumenti che possono svolgere la funzione di deposito, come ad esempio i titoli di stato.

Questo perché può capitare, anche piuttosto spesso, che un’obbligazione governativa (BOT o BTP nel caso dell'Italia, ma nulla vieta di osservare gli yield anche di altri emittenti) possano garantire un ritorno maggiore, a parità sia di durata che di rischio.

Quello che può fare la differenza infatti è il diverso trattamento fiscale dei proventi generati da questa tipologia di titoli, che nel caso del quadro fiscale italiano si attesta al 12,5% (al posto del 26% dei conti deposito)

Come per qualsiasi altra scelta d'investimento, è buona cosa valutare pro e contro di soluzioni alternative e comparabili.

Hai liquidità ferma su un conto e vuoi capire come impiegarla su un conto deposito? Contattami compilando il form!

Buona pianificazione!

Bisogno di una consulenza?

Questo articolo ti è piaciuto?

Disclaimer

Dichiaro di essere l’autore dell’articolo, che non è riferibile a FinecoBank S.p.A. e di cui mi assumo pienamente la responsabilità, di aver rispettato le normative vigenti in materia di trasparenza, comunicazione e pubblicità finanziaria, oltre che aver citato correttamente tutte le fonti, nel rispetto del copyright. Il contenuto degli articoli pubblicati su questo sito non rappresenta in alcun modo una ricerca in materia di investimenti, né un servizio di consulenza in materia di investimenti nè attivita' di offerta al pubblico di strumenti finanziari. Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio. Lo scrivente declina ogni responsabilità circa eventuali danni lamentati in conseguenza delle decisioni di investimento assunte.

Menù

Corso Francia 280

10146, Torino

Mostra numero di telefono

Mostra e-mail

COPYRIGHT © 2026

- All Rights Reserved

- Fineco Bank S.p.A.

Le informazioni contenute nel presente sito internet sono curate da Francesco Magagna e non costituiscono in alcun modo raccomandazioni personalizzate rispetto alle caratteristiche del singolo lettore e potrebbero non essere adeguate rispetto alle sue conoscenze, alle sue esperienze, alla sua situazione finanziaria ed ai suoi obiettivi di investimento. Le informazioni contenute nel presente sito internet sono da intendersi a scopo puramente informativo. Trattasi di informazione standardizzata rivolta al pubblico indistinto (cfr. art 69, comma 1, punto c, Regolamento Emittenti Consob e considerando n.79 della direttiva Mifid 2006/73/CE), con lo scopo di offrire un supporto informativo e decisionale ai propri lettori e ai clienti mediante l’elaborazione di un flusso informativo di testi, dati, notizie, ricerche e analisi attraverso le varie pubblicazioni. FinecoBank S.p.A. non si assume alcuna responsabilità in merito alla correttezza, alla completezza e alla veridicità delle informazioni fornite.